La nueva normativa aumenta las retenciones a los trabajadores que ganan más de 61.124 euros brutos al año y adelantan su jubilación de forma voluntaria

Lucía Palacios y Gonzalo de las Heras (gráficos)

Madrid

Jueves, 12 de febrero 2026, 00:18

Base reguladora mínima que genera la pensión máxima (equivalente a 4.372 euros en 14 pagas)

5.101,20 €

El neto depende de las retenciones, según las circunstancias de cada trabajador

Base reguladora mínima que genera la pensión máxima (equivalente a 4.372 euros en 14 pagas)

5.101,20 €

El neto depende de las retenciones, según las circunstancias de cada trabajador

Base reguladora mínima que genera la pensión máxima (equivalente a 4.372 euros en 14 pagas)

5.101,20 €

El neto depende de las retenciones, según las circunstancias de cada trabajador

Base reguladora mínima que genera la pensión máxima (equivalente a 4.372 euros en 14 pagas)

5.101,20 €

El neto depende de las retenciones, según las circunstancias de cada trabajador

Es decir, un trabajador que cobre más de 4.372 euros al mes (por catorce pagas) sufrirá un recorte en su pensión de más de 705,5 euros si se jubila dos años antes, frente a los 305 euros que le quitarían si el calendario hubiera seguido su curso habitual.

Fase transitoria de gracia que iba a haberse extendido hasta 2033 y que ha desaparecido

Recorte en el cálculo de la pensión de alguien con derecho a pensión máxima

9,10%

en 2026

Recorte en la pensión de alguien que no cobre la pensión máxima

21%

Desde el 1 de enero de este año al cálculo de las pensiones se les aplica el mismo recorte sin tener en cuenta la cantidad cotizada

Fase transitoria de gracia que iba a haberse extendido hasta 2033 y que ha desaparecido

Recorte en el cálculo de la pensión de alguien con derecho a pensión máxima

9,10%

en 2026

Recorte en la pensión de alguien que no cobre la pensión máxima

21%

Desde el 1 de enero de este año al cálculo de las pensiones se les aplica el mismo recorte sin tener en cuenta la cantidad cotizada

Recorte en la pensión de alguien que no cobre la pensión máxima

Fase transitoria de gracia que iba a haberse extendido hasta 2033 y que ha desaparecido

Recorte en el cálculo de la pensión de alguien con derecho a pensión máxima

21%

9,10%

en 2026

Desde el 1 de enero de este año al cálculo de las pensiones se les aplica el mismo recorte sin tener en cuenta la cantidad cotizada

Recorte en la pensión de alguien que no cobre la pensión máxima

Fase transitoria de gracia que iba a haberse extendido hasta 2033 y que ha desaparecido

Recorte en el cálculo de la pensión de alguien con derecho a pensión máxima

21%

9,10%

en 2026

Desde el 1 de enero de este año al cálculo de las pensiones se les aplica el mismo recorte sin tener en cuenta la cantidad cotizada

¿El motivo de este giro de la Seguridad Social? La reforma laboral endureció los castigos por jubilarse antes de tiempo para desincentivar esta práctica que estaba demasiado extendida y, desde 2022, los coeficientes reductores (los recortes) se aplican sobre la pensión que van a recibir y no sobre la base de cotización (salario bruto). Esto perjudicaba especialmente a los trabajadores con las rentas altas, puesto que el recorte en su pensión era en ocasiones mínimo al aplicarse sobre sus cotizaciones. Por ello estableció un periodo de gracia hasta el año 2033 con unas penalizaciones mucho más benevolentes que para el resto de trabajadores, pero con una letra pequeña: dejaría de estar operativo cuando la pensión máxima del sistema se incrementara en un porcentaje que absorba ese perjuicio al colectivo. Y ese momento ha llegado: la pensión más baja que pueden cobrar es 2.654 euros al mes, algo superior a la cuantía que recibirían en 2021.

Misma vida laboral

Jubilado el 31 de diciembre de 2025

5.101,20 €

3.053,88 €

305,72 €

menos que si se jubilara dos años después

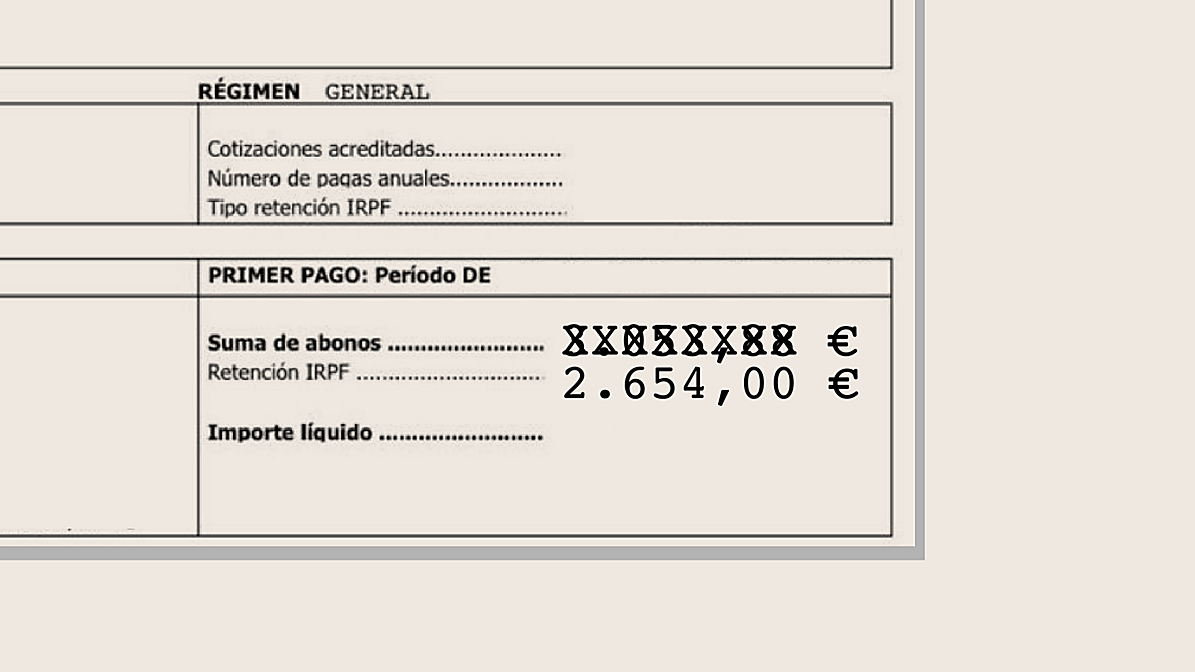

Jubilado el 1 de enero de 2026

5.101,20 €

2.654,00 €

705,51 €

menos que si se jubilara dos años después

Misma vida laboral

Jubilado el 31 de diciembre de 2025

5.101,20 €

3.053,88 €

305,72 €

menos que si se jubilara dos años después

Jubilado el 1 de enero de 2026

5.101,20 €

2.654,00 €

705,51 €

menos que si se jubilara dos años después

Misma vida laboral

Jubilado el 31 de diciembre de 2025

Jubilado el 1 de enero de 2026

5.101,20 €

3.053,88 €

2.654,00 €

305,72 €

705,51 €

menos que si se jubilara dos años después

menos que si se jubilara dos años después

Misma vida laboral

Jubilado el 31 de diciembre de 2025

Jubilado el 1 de enero de 2026

5.101,20 €

3.053,88 €

2.654,00 €

305,72 €

menos que si se jubilara dos años después

705,51 €

menos que si se jubilara dos años después

Por ello, desde este año el coeficiente reductor se equipara para todos los trabajadores, coticen lo que coticen, y oscilará entre un mínimo del 2,81% y un máximo del 21%, en función de los años cotizados y del mes en el que decidan prejubilarse.

Calcula tu recorte

Las tablas

- Temas

- Historias visuales

Límite de sesiones alcanzadas

El acceso al contenido Premium está abierto por cortesía del establecimiento donde te encuentras, pero ahora mismo hay demasiados usuarios conectados a las vez.

Por favor, inténtalo pasados unos minutos.

Sesión cerrada

Al iniciar sesión desde un dispositivo distinto, por seguridad, se cerró la última sesión en este.

Para continuar disfrutando de su suscripción digital, inicie sesión en este dispositivo.

Iniciar sesión Más información¿Tienes una suscripción? Inicia sesión