Las reglas de la UE en fase de transformación, la lenta transición eléctrica y la competencia china lo están poniendo difícil.

Felipe Muñoz Por: Felipe Muñoz 18 dic a las 14:00 ComparteLas reglas iniciales sobre las emisiones para 2035 establecidas por la Comisión Europea fueron definidas en 2022, cuando la economía estaba saliendo de la pandemia. En ese momento, se preveía una rápida adopción de los coches de cero emisiones, lo que permitiría a los fabricantes dejar de depender de los vehículos con motor de combustión interna (ICE) a partir de 2025. En otras palabras, a partir de 2035 se prohibiría a los fabricantes producir y vender coches que no fueran de cero emisiones.

La realidad ha sido muy diferente. Tres años después de la publicación de los objetivos sobre las emisiones, los coches eléctricos puros representan menos del 20% de las nuevas matriculaciones de coches en Europa. La transición está tomando más tiempo del esperado porque los vehículos eléctricos (BEV) siguen siendo más costosos que los ya caros coches con motor de combustión interna. Además, la infraestructura de recarga sigue siendo precaria en muchas partes del continente y los valores residuales de los coches eléctricos son generalmente inferiores a los de los modelos ICE rivales.

Tanto es así que la Unión Europea finalmente ha tomado medidas, suavizando la reducción de las emisiones de CO2 de la gama de coches de cada fabricante fijada para 2035. Del anterior 100% se ha pasado a un 90% de reducción de CO2, lo que significa que un número reducido de coches con motor de combustión, como los coches híbridos, podrá ser vendido incluso después de la fecha límite establecida en diez años. Entre las condiciones fijadas por la Comisión Europea para poder seguir vendiendo coches con motores 'tradicionales' a partir de 2035, se incluye también el uso de acero verde en la producción de los automóviles.

Es evidente que los objetivos anteriores eran extremadamente ambiciosos, por no decir irrealistas. La transición a los BEV tal como se había planteado se ha convertido en una pesadilla para los fabricantes, obligados a invertir miles de millones en esta tecnología sin una clara perspectiva de retorno de la inversión. Mientras tanto, las marcas chinas se han activado, comenzando a expandir su presencia primero en China, donde las marcas alemanas están fuertemente representadas, y luego en el extranjero.

El avance chino

Entre enero y septiembre de 2025, las ventas de las marcas automovilísticas chinas aumentaron un 91% en comparación con el mismo período del año anterior. En total, estas empresas matricularon casi 510.000 unidades en Europa, lo que equivale al 5,2% del mercado total. El porcentaje puede parecer contenido, especialmente considerando que actualmente operan más de 20 diferentes fabricantes chinos en la región, pero es significativamente superior al 2,7% registrado entre enero y septiembre de 2024.

Todos estos factores juntos han creado la tormenta perfecta para los fabricantes europeos. No sólo están perdiendo dinero debido a las masivas inversiones en BEV en ausencia de una demanda sólida, sino que también están cediendo cuota de mercado a los competitivos modelos chinos eléctricos, híbridos enchufables, híbridos y de combustión interna. El resultado es que empresas como Volkswagen han decidido cerrar fábricas en Europa, algo impensable hasta hace unos años; Stellantis ha detenido la producción en muchas de sus plantas; y BMW y Mercedes-Benz ya no generan las mismas ganancias que en el pasado.

Mejor tarde que nunca

La decisión de suavizar la prohibición sobre los motores de combustión interna en 2035 y posponerla es, en mi opinión, la elección más sabia. Lo he sostenido durante años: los políticos que deciden en Bruselas a menudo están completamente desconectados de la realidad de la industria. Parece que quienes definen las reglas no hablan el mismo idioma que quienes trabajan en las fábricas y concesionarios.

La regulación siempre es bienvenida, pero cuando se vuelve excesiva deja de ser un factor habilitador y se transforma en una carga. Peor aún, los objetivos irrealistas fijados para 2035 representaban una amenaza existencial para quienes producen automóviles en Europa y una enorme oportunidad para quienes son capaces de fabricar coches eléctricos competitivos, es decir, los fabricantes chinos.

Otras noticias sobre mercado

Coches de autonomía extendida: qué son y por qué crecen ¿Qué importancia tiene Brasil para los fabricantes occidentales de coches?Mientras Europa no encuentre la manera de recuperar competitividad, la regulación no debería ser un obstáculo sino un facilitador. Europa y su economía necesitan más innovación, visión y determinación, y menos reglas y burocracia.

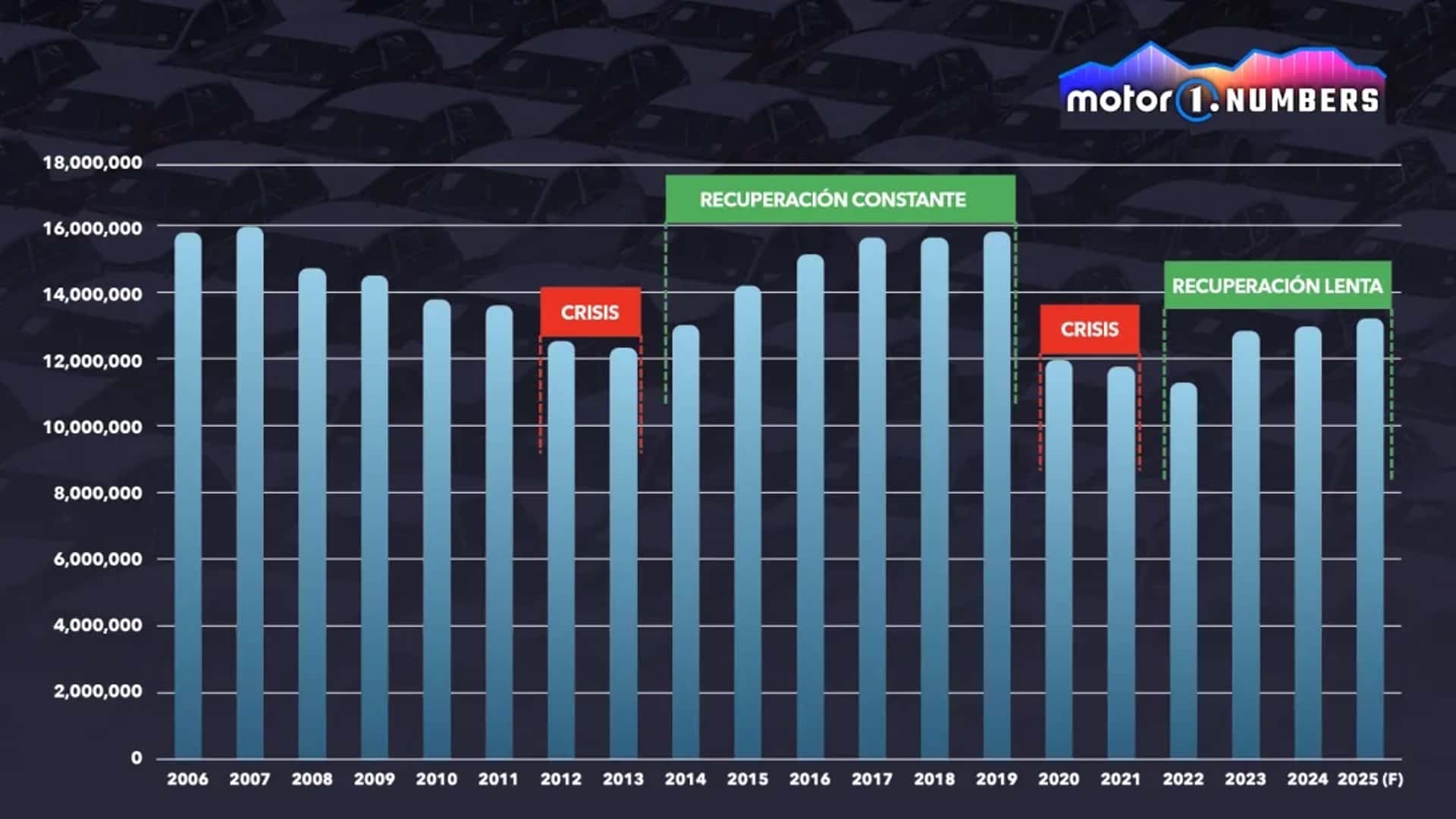

Crisis y recuperación en Europa. Las cifras

Primera crisis Segunda crisis Años 2012-2013 2020-2021 Media anual de unidades matriculadas 12.432.398 11.868.002 Comparación con los 2 años anteriores vs. 2010-2011: -9% vs. 2018-2019: -24% Recuperación: 4 años sucesivos 2014-2017 2022-2025 Media anual de unidades matriculadas 14.492.734 12.576.030 Matriculaciones, variaciónrecuperación vs. crisis +17% +6% Recuperación cuatrienal vs. año precrisis 2017 vs. 2011

2025 (F) vs. 2019

+15%

+2.037.732 unidades

-16%

-2.600.022 unidades

El autor del artículo, Felipe Munoz, es Especialista de la Industria Automotriz de JATO Dynamics.

Comparte este artículoLos E-Cars estaban delante de nuestras narices y no lo sabíamos

La Transalp SP de Honda, sólo para el Reino Unido, es un objeto de deseo

Una nueva marca china 'nace' en Italia y prosigue su expansión europea

El Lotus Eletre ya no es sólo eléctrico, sino también híbrido enchufable

"No debería ser más grande": el Porsche 911 PHEV queda descartado

El nuevo Jaguar, con tres motores, tiene más de 1.000 CV

Los coches más fiables a largo plazo: mandan las marcas japonesas