- Qué países corren más riesgo de quedarse sin petróleo por la guerra de Irán

- Cómo ganar en Bolsa un 17% si persiste la guerra de Irán

- Por qué la Bolsa ha saltado sobre el mayor 'shock' petrolero en 70 años

El umbral de un agudo 'estrés operativo' en el sistema energético global puede estar cerca si sigue la guerra de Irán.

Cada vez se discute más la paradoja del mercado en 2026, con algunos expertos hablando del mayor shock petrolero de la historia por la guerra de Irán, y al mismo tiempo diversos índices bursátiles marcando máximos, también históricos.

Uno de los pilares del rally bursátil -junto al tirón de las inversiones tecnológicas- es que muchos inversores creen que el conflicto será corto y el crudo volverá a descender pronto por debajo de los 100 dólares el barril sin generar una inflación persistente.

Pero la tensión en Oriente Próximo dura ya más de dos meses y no hay visos de una reapertura rápida y total del estrecho de Ormuz y de las instalaciones petrolíferas del Golfo Pérsico, de las que depende el 20% del suministro de hidrocarburos.

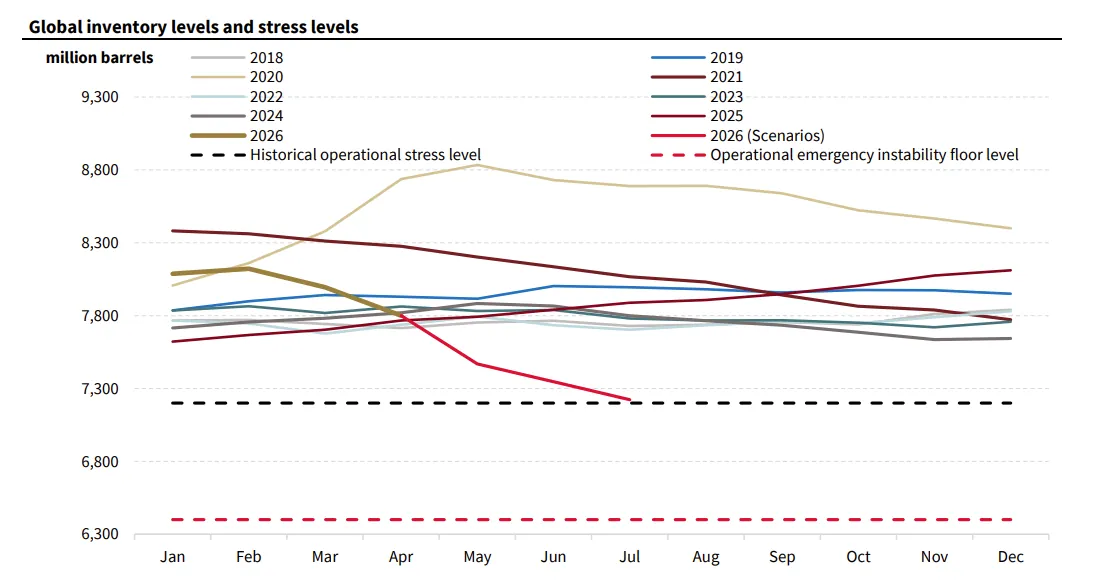

En esa tensión entre optimismo bursátil y prolongación de la guerra, es clave saber hasta cuándo puede aguantar el sistema energético global sin el suministro de crudo de esa región.

Ayer, sendos informes de dos bancos de inversión trataron de dar respuesta a esa cuestión. Según Goldman Sachs, los inventarios globales de crudo y productos refinados equivalen a 101 días de demanda, y bajará a 98 días al final de mayo. Es decir, haría falta un cierre de Ormuz durante más de 500 días para acabar con esas reservas.

Esos meses darían espacio para acabar la guerra sin crear problemas físicos en el suministro, aunque la entidad de Wall Street avisa de riesgo de escasez de algunos productos refinados en Asia y de queroseno para aviación en Europa.

Mucho más pesimista es Société Générale. El banco francés dice que, si se descuentan los inventarios que no se pueden tocar de manera rápida (al ser reservas estratégicas o estar en tránsito), solo hay 600 millones de barriles disponibles en el stock "antes de empujar el sistema a estrés operativo".

Esa cantidad equivale solo a 6 días de demanda global, y con Ormuz casi cerrado, ese stock podría desaparecer entre 30 y 50 días.

"Históricamente, ese es el momento en que los precios se disparan para ahogar la demanda", recuerda Société. Pero el mercado, a la luz de los avances bursátiles, piensa claramente que la guerra acabará antes de llegar a ese punto. Solo así se explica la paradoja.

Por qué la Bolsa ha saltado sobre el mayor 'shock' petrolero en 70 años¿Debe el petróleo sustituir al oro en las carteras de inversión?Lecciones para el mercado de la guerra de Irán, dos meses después Comentar ÚLTIMA HORA