- ALTINA SEBASTIÁN GONZÁLEZ

Resulta legítimo preguntarse si el marco regulatorio actual refleja los riesgos que genera.

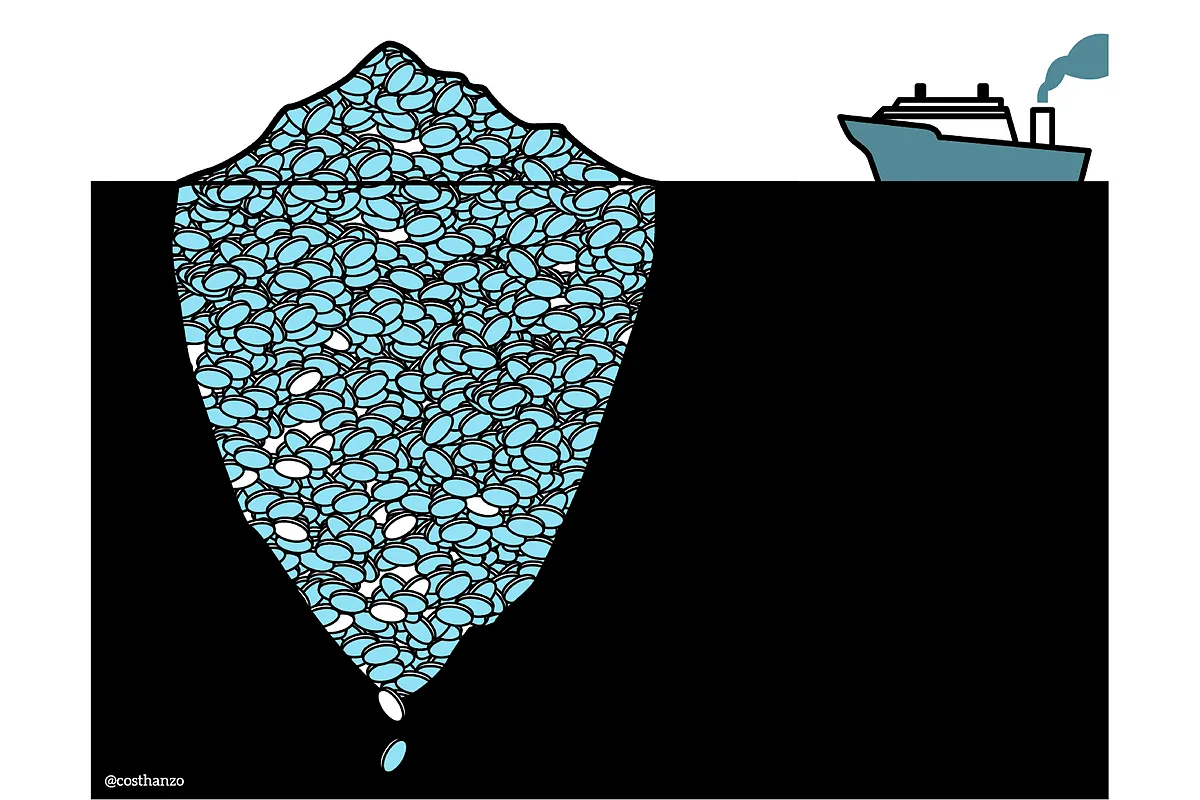

Desde hace meses, el crédito privado ha estado bajo la lupa de banqueros, reguladores y analistas. Su rápido crecimiento y su interconexión con el sector bancario constituye una preocupación y puede que una amenaza para el sistema financiero.

La primera señal de alarma se hizo sentir en septiembre del pasado año cuando Tricolor Holdings y First Brands, en el espacio de tres días, quebraron, dejando atrás una deuda de 1.000 y 12.000 millones de dólares, respectivamente, y habiendo recibido acusaciones de fraude contable en sus balances. Más recientemente, en febrero de este año, una financiera hipotecaria británica, Market Financial Solutions (MFS) también quebró, poniendo en entredicho las prácticas utilizadas por el sector del crédito privado.

El mercado no se mantuvo indiferente ante este contexto marcado por la insolvencia financiera de algunas empresas. Como se suele decir, "el dinero tiene miedo" y miles de inversores que habían invertido en fondos de crédito privado, atraídos por su rentabilidad, se han lanzado a solicitar su reembolso. Aunque la práctica habitual y legal de estos fondos prevé una retirada trimestral del 5% de su valor, algunos de ellos han limitado los reembolsos para evitar ventas masivas. Otros, sin embargo, apostaron por ampliar dicho porcentaje al 10%-15% como táctica para frenar la salida de partícipes.

Hasta este año, los fracasos en los mercados crediticios se atribuían a supuestos fraudes contables. Sin embargo, las quiebras más recientes han puesto de relieve algunos aspectos estructurales del sector como la fragilidad de los estándares de la evaluación crediticia y sus nefastas consecuencias para la morosidad y la liquidez. La opacidad del sector, la debilidad de su gestión del riesgo y la interconexión con los bancos son los principales vectores que preocupan, especialmente, a los reguladores y al sistema financiero en su conjunto.

Acelerado desarrollo

Desde la crisis financiera, los flujos de capital procedentes de instituciones financieras no bancarias (IFNB), fondos de inversión, hedge funds, compañías de seguros, fondos de deuda privados o business development companies (BDC) han aumentado año tras año, y financiado empresas y gobiernos. De hecho, en la década entre 2014 y 2024, este tipo de instituciones han crecido a una tasa media anual del 5,9%, mientras la banca lo hizo, de una forma más moderada, a una tasa del 4,8%. Esta dispar evolución evidencia un cambio significativo en el proceso de intermediación financiera, en el que la banca ha cedido lugar a las IFNB, que ya ostentan una cuota del 51%, frente al 38% en manos de los bancos.

Por paradójico que parezca, este notable comportamiento del crédito privado ha sido impulsado por la crisis financiera, que brindó a estas entidades una gran oportunidad: ocupar, poco a poco, el espacio dejado por la banca tradicional, aprovechando la confluencia de varios factores, tales como el desarrollo tecnológico, la demanda de los inversores y, sobre todo, los cambios regulatorios. Después de la crisis, la regulación, sobre todo la referente a los recursos propios de la banca (Basilea III), se volvió más exigente, tanto en cantidad, como en calidad. De hecho, a partir del año 2010 cumplir los nuevos requisitos de capital se convirtió en el gran desafío para la banca que debía decidir entre: aumentar sus recursos propios y/o reestructurar su activo hacia inversiones de menor riesgo y, por consiguiente, de menor consumo de capital.

En este contexto, y por una cuestión de coste, las inversiones de bajo riesgo eran priorizadas en perjuicio de la financiación empresarial, sobre todo la destinada a las empresas más apalancadas. Estas últimas eran, en gran medida, expulsadas del circuito bancario y "empujadas" a buscar prestamistas alternativos. Así se fue desarrollando el crédito privado que, actualmente, cuenta con unos activos que superan los 3,5 billones de dólares, duplicando prácticamente el valor que tenían, en 2023.

En un primer momento, el fenómeno del crédito privado y su auge ha supuesto para el sector bancario la presencia de un nuevo competidor, pero rápidamente se convirtió en un aliado que le ofrecía una atractiva oportunidad de negocio. Según datos del Sistema de la Reserva Federal, el ROE medio de la cartera crediticia tradicional de la banca a empresas es del 7,9%, mientras el ROE de la financiación a fondos de crédito privado alcanza el 29,2%. Más allá de lograr un atractivo diferencial en rentabilidad, los bancos sustituían el riesgo del crédito directo por un riesgo indirecto a través del fondo. La relación rentabilidad-riesgo de estas operaciones era difícil de ignorar y la banca no estaba dispuesta a perderla.

En un periodo de diez años (2015-2025), la exposición del sector bancario norteamericano al ecosistema del crédito privado pasó del 4,9% al 11,2%. Tal incremento podría constituir una fuente de preocupación, pero el resultado del test de esfuerzo realizado por el supervisor fue tranquilizador al concluir que el sector estaba preparado, incluso para un escenario adverso. Según datos oficiales, en 2024 la interconexión entre bancos y no bancos (IFNB) ascendía a 87.000 millones de dólares. JP Morgan y Wells Fargo destacaban como los más activos en Estados Unidos y, en Europa, Barclays y Deutsche Bank confirmaban que alrededor de un 5% de su cartera crediticia se destinaba a fondos de crédito privado. El fenómeno del crecimiento del crédito privado no se restringe a Estados Unidos, sino que, en el área del euro, su peso dentro del PIB pasó del 0,64% al 1,1% entre 2021 y 2025. En el mismo periodo, en España el ratio pasó de 0,36% a 1,96%, siendo Santander la entidad que presenta la mayor exposición.

¿Debemos temer sus efectos?

Las opiniones están divididas. Por un lado, están los que argumentan que no hay motivo para alarmarse porque si es cierto que el sector ha crecido, no es menos cierto que lo hizo de forma diversificada, tanto por industrias, como por geografías. Además, el riesgo de que la banca actúe como un catalizador del riesgo sistémico está hoy mitigado por su resiliencia y por unas entidades de crédito privado poco apalancadas.

Por otro lado, hay voces como la del gobernador del Banco de Inglaterra, Andrew Bailey, que advierte de la existencia de "señales de alarma" al haber, en su opinión, un fuerte paralelismo entre la "fragmentación" de los préstamos y la forma en cómo las hipotecas subprime de Estados Unidos se titularizaron y vendieron en todo el mundo antes de 2008.

Por su volumen, el crédito privado es hoy una parte fundamental del sistema financiero y sus entidades no sólo compiten, sino que también interactúan con los bancos, sometidos a una estricta regulación y supervisión por, entre otros motivos, estar expuestos al riesgo sistémico. En este punto, el debate se centra en encontrar justificación para que entidades que realizan funciones similares operen bajo marcos regulatorios significativamente distintos.

El crédito privado puede que no sea necesariamente la causa de la próxima crisis financiera, pero la historia nos enseña que cuando una actividad adquiere dimensión sistémica sin que la regulación evolucione al mismo ritmo, las vulnerabilidades terminan siendo visibles cuando ya es demasiado tarde para corregirlas. La falta de transparencia, la evaluación subjetiva de sus activos, la elevada concentración de algunos fondos en empresas tecnológicas y de software cuya viabilidad pueda verse amenazada por la IA son rasgos inherentes al crédito privado que reflejan debilidades que el supervisor no debe ignorar.

Hoy por hoy, el crédito privado desempeña un papel necesario en la intermediación financiera, permitiendo que muchas empresas y particulares accedan a financiación que la banca no estaba en condiciones de conceder, ya sea por restricciones de capital o por límites en su apetito por el riesgo. Su aportación al crecimiento económico es ya incuestionable.

Ahora bien, reconocer su utilidad no implica ignorar sus debilidades o admitir que actividades con relevancia sistémica permanezcan en zonas de menor escrutinio. Sin obviar la importancia de que las entidades que juegan en la misma "liga" deben estar sujetas a reglas comparables, argumentamos que es necesario tener en cuenta la idiosincrasia de cada entidad para que la regulación y supervisión sea la adecuada.

Si el peso del crédito privado continúa creciendo y sus vínculos con la banca se intensifican, resulta legítimo preguntarse si el marco regulatorio actual refleja adecuadamente los riesgos que genera. La historia financiera tiene ejemplos que demuestran que los problemas rara vez nacen donde los supervisores están mirando, sino donde todavía no han decidido mirar.

Altina Sebastián González, Doctora en Negocios y Dirección de Empresas

El método Montecarlo y las reestructuraciones empresarialesUn escudo energético estable para la industriaNi da explicaciones ni convoca elecciones Comentar ÚLTIMA HORA-

01:48

Carlos III ha pagado casi 35 millones de euros en impuestos desde que se convirtió en rey

-

01:42

España confirma dos muertos y 80 desaparecidos tras los terremotos de Venezuela

-

01:36

La banca española incrementa un 13,6% su inversión en tecnología

-

01:31

España protagoniza la transformación de los medios de pago

-

01:09

El Congreso insta a Sánchez a dimitir o aceptar una cuestion de confianza