- SALVADOR ARANCIBIA

El crecimiento de la economía, de la actividad crediticia, del negocio de banca privada y de la gestión de patrimonios, junto con un coste del crédito descendente, dispararán los ingresos.

Dentro de apenas un par de semanas los bancos españoles cotizados empezarán a hacer públicos los resultados obtenidos durante el año que acaba de terminar y se constatará que los beneficios alcanzados supondrán un récord al menos para el conjunto de todos ellos si es que no los son para cada uno individualmente considerados.

En una economía que crece con fuerza, y a pesar del efecto negativo que las actualizaciones de los créditos a tipos de interés variables puede haber existido en 2025, lo normal es que cada año las entidades financieras vean como crecen sus resultados respecto a un año antes.

"Cuando una economía viene creando medio millón de puestos de trabajo anuales durante los últimos cuatro ejercicios es evidente que el negocio bancario tiene que seguir aumentando de manera sostenida", señala un analista financiero para enmarcar cual será el marco en el que se desenvolverá la actividad de las entidades durante el ejercicio recién estrenado.

Las previsiones de crecimiento del PIB para 2026 oscilan entre el 2% que tiene el Gobierno y el 2,4% de BBVA, pasando por un 2,1% de CaixaBank y una décima más del Banco de España.

Todas estas nuevas previsiones, efectuadas en las últimas semanas de 2025, tienen en común que son mejores que las que habían hecho anteriormente todas esas instituciones y que se basan en la fortaleza de la demanda interna y del consumo privado como motor del crecimiento. Con esas expectativas la creación de empleo seguirá siendo elevada, aunque, previsiblemente, más baja que las registradas hasta ahora.

Ritmo de crédito

En el terreno financiero ello se traducirá en que el negocio del crédito en España seguirá mostrando ritmos elevados de volúmenes, tanto en el crédito hipotecario como en el del crédito al consumo (en el que el Gobierno quiere poner un cierto orden, especialmente en lo que se refiere a préstamos inmediatos a corto plazo y los tipos aplicables a las operaciones revolving), y algo menos intensos en la financiación empresarial.

En este ejercicio, el efecto negativo de la actualización de los préstamos a interés variable va a desaparecer prácticamente por completo (el euribor lleva cinco meses sin descender o incluso subiendo muy ligeramente) y en todo caso será compensado con creces con los mayores ingresos generados por las nuevas operaciones que se harán a unos precios superiores.

El ajuste en los precios que los bancos paguen por los depósitos que capten también jugará a favor de las entidades, para las que seguirá siendo un buen negocio captar este tipo de recursos, aunque sea para depositarlos en el Banco Central Europeo en el caso de que no tengan demanda de crédito suficiente.

Banca privada

El negocio de la desintermediación financiera y las actividades de banca privada y patrimonial seguirá siendo un terreno de juego en el que todos querrán participar por las elevadas y recurrentes comisiones que se generan que proporcionan estabilidad en los ingresos más allá de la coyuntura concreta. Lo mismo que las actividades relacionadas con los seguros, que todas las entidades potencian desde hace pocos años.

"Para que surja la morosidad es necesario que haya una crisis económica que provoque un aumento del desempleo", señalan en el sector para explicar como la tasa de mora del sector se encuentra en los niveles más bajos conocidos y nadie espera que revierta esa tendencia en el futuro cercano.

Con unos niveles de ingresos superiores y un coste del crédito tendencialmente descendente (lo que implica menores provisiones) será la evolución de los costes (salariales, generales y amortizaciones) la que pudiera distorsionar ligeramente la evolución de los resultados de los bancos.

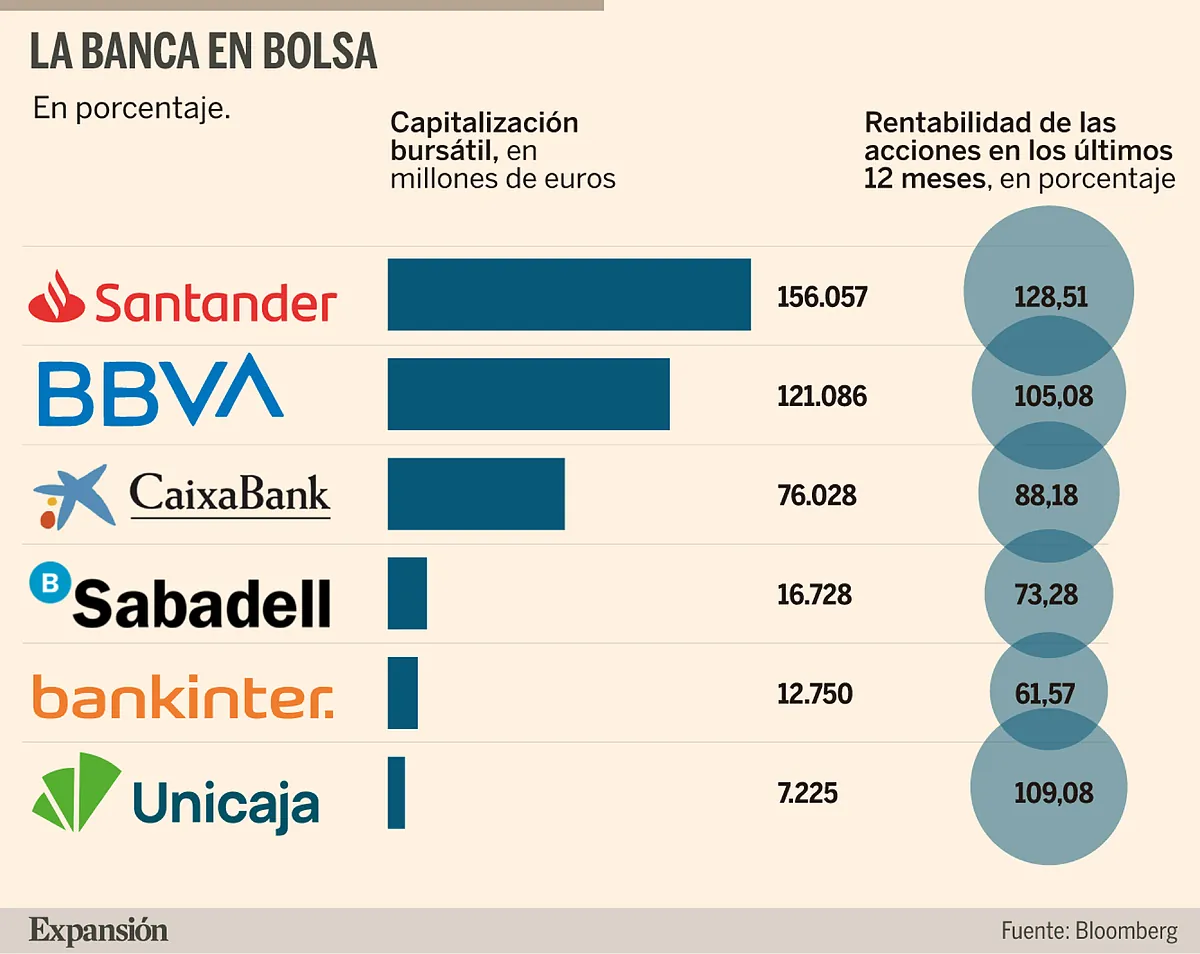

En este marco, todo indica que, con variaciones entre las seis entidades financieras cotizadas (Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja) en función del peso específico que la actividad en España tenga para cada una de ellas y de la especialización en los distintos tipos de negocio (hipotecario, pymes, empresas, actividades fuera de balance...), su actividad en España arrojará resultados positivos, siendo relevante la capacidad de crecimiento que tengan cada una. En este sentido, es posible que tanto BBVA como Sabadell se resientan del esfuerzo llevado a cabo en 2025 por ganar cuota en medio del intento frustrado de compra del segundo por el primero.

Negocio internacional

La presencia Internacional de Santander, BBVA y Caixabank (Sabadell solo tendrá durante un trimestre la propiedad de la filial británica TSB) ayudará a estas entidades a incrementar sus beneficios.

CaixaBank tiene una presencia relevante en Portugal a través de su filial BPI y esta, igual que lo hará Santander Portugal en mayor medida, ya que esa filial es mayor, seguirá reportando resultados crecientes, ya que la economía portuguesa también se encuentra en un momento dulce como la española.

En la misma situación se encuentran tanto BBVA como Santander respecto a sus filiales en México.

En ese país el banco de origen vasco tiene su mayor fuente de ingresos y resultados y todo indica que, salvo que la Administración Trump provoque un incidente de graves consecuencias, la economía mexicana mantendrá su tono positivo y el negocio financiero se mantendrá fuerte.

Por su parte, Santander México seguirá la misma estela, aunque a distancia, por su menor tamaño, al tiempo que seguirá desarrollando Openbank, que empezó a funcionar en ese país hace ahora poco menos de un año.

En Brasil, y a pesar de que en octubre se celebrarán elecciones generales, no parece que ello genere problemas adicionales a la evolución de la economía, por lo que la filial brasileña de Santander incrementará su peso en el conjunto del grupo.

El inicio de la desregulación financiera llevada a cabo por la Administración de Estados Unidos (100 puntos básicos de menos capital a los que se unirán otros 100 en el futuro), junto con el mantenimiento del crecimiento económico del país, permitirá al grupo Santander seguir aumentando sus resultados.

La compra de TSB por Santander UK, que se espera se cierre en el primer trimestre de este año, permitirá aumentar la contribución al conjunto del grupo, pero es razonable pensar que será en 2027 cuando los efectos positivos de la operación se dejen sentir con fuerza, una vez que se hayan producido las sinergias de costes, por el cierre de oficinas y ajustes de personal, que el grupo está diseñando llevar a cabo.

BBVA sigue teniendo en su filial turca, Garanti, una incógnita, aunque parece que la situación de la economía en aquel país es mejor y por tanto que la entidad, al margen de que acabe vendiendo o no la filial en Rumania, tendrá una aportación creciente a los beneficios del grupo.

Riesgos

La ausencia de problemas relevantes en el corto plazo para las entidades financieras españolas no implica que no existan riesgos significativos provocados principalmente por las incertidumbres geoestratégicas que se mantienen: la invasión rusa de Ucrania sigue sin encontrar una salida aceptable para las partes; la tensión en Oriente Medio se mantiene; no está clara hasta donde va a llegar la intervención estadounidense en Venezuela; las aspiraciones de Estados Unidos de controlar Groenlandia está provocando la mayor tensión con la Unión Europea.

Junto a todo ello el desarrollo de la inteligencia artificial y su aplicación práctica en el sector financiero y el proceso acelerado de digitalización que está teniendo lugar, además de obligar a fuertes inversiones para mantenerse al día, obligará a una profunda reconversión.

Dimon advierte de que los ataques de Trump a la Fed podrían impulsar la inflaciónJPMorgan gana un 2% menos en 2025 tras disparar las provisiones por riesgo de impagoAnsorena nombra director general a Alfonso Mato Yllera, de la sexta generación familiar Comentar ÚLTIMA HORA