- CARMEN ROSIQUE

Las tres compañías suben entre un 13,7% y un 22% en lo que va de año y tienen cerca de un 90% de consejos de compra y palancas para seguir al alza.

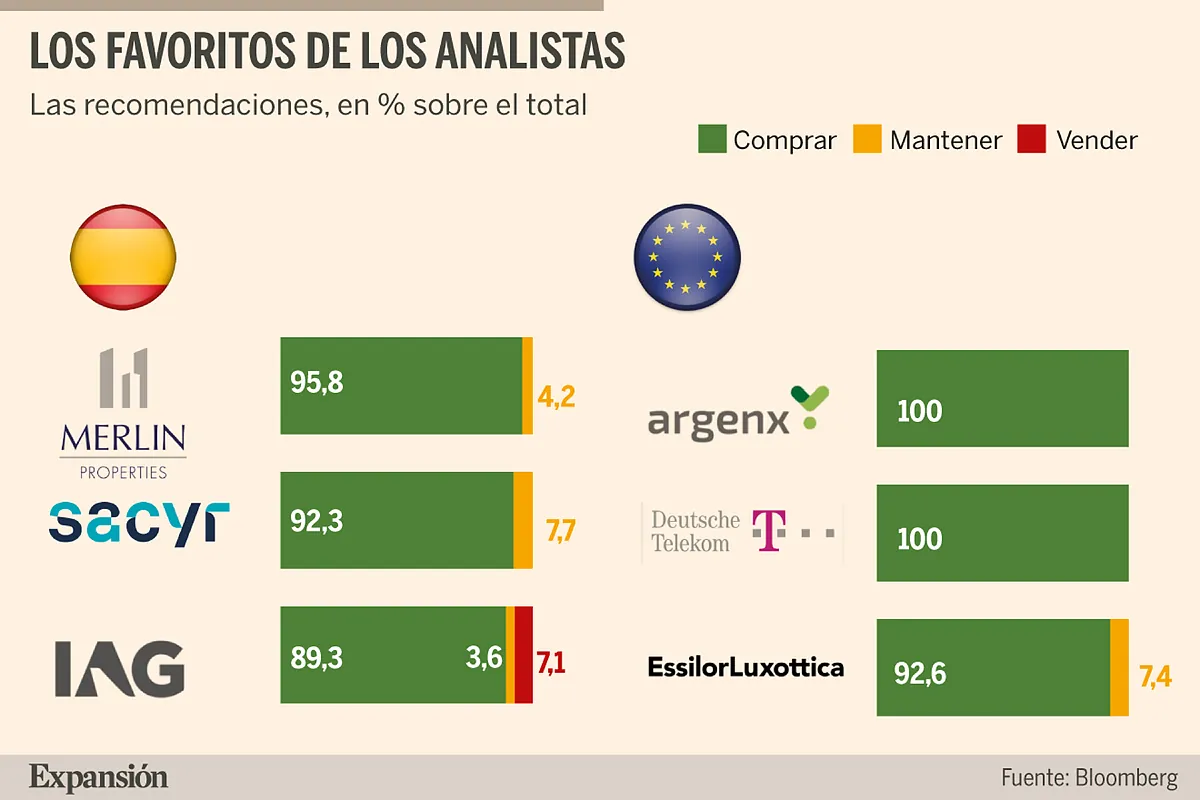

La Bolsa española está en zona récord y pese a las idas y venidas se anota un 11,72% en 2026. Tras el rally, tres valores destacan entre los más recomendados, con el 90% de recomendaciones de compra. Merlin, Sacyr e IAG suben entre un 13,7% y un 22,4% en el parqué y aún pueden seguir la escalada.

Merlin

La consolidación de la Socimi en el negocio de centros de datos empieza a dar frutos. Merlin es una de las vías para invertir en inteligencia artificial desde España y con negocios que ya están funcionando. Tiene un 95,8% de consejos de compra y ninguno de venta. Se revaloriza un 19,35% desde enero y su potencial de subida es del 18,8%, hasta los 17,64 euros, de media. Entre los más optimistas está Bestinver Securities, que fija su precio objetivo en 20,85 euros, un 40% por encima de su cotización. Goldman Sachs le da recorrido hasta los 19,30 euros. "La compañía está desarrollando a un coste de cerca de 10 millones de euros por megavatio lo que el tasador valora a cerca de 19 millones una vez terminado y alquilado, lo que nos sugiere que este segmento debería ser una importante palanca de creación de valor", explican en Banco Sabadell. Estima un crecimiento anual de valor de los activos superior al 10%, sin tener en cuenta aún la creación de valor de la fase III.

Bankinter prevé un crecimiento del 24% anual entre 2025 y 2030 del beneficio neto, lo que le llevará a mejorar la remuneración al inversor.

Los expertos ponen en valor que la Socimi ha logrado ampliar capital por 767 millones, que era el principal escollo de esta nueva fase, y lo ha hecho sin descuento sobre el precio de la cotización.

Sacyr

La concesionaria se anota más del 22% desde enero y los analistas de Bernstein le dan un recorrido del 18,3%, hasta los 5,60 euros, ya que cotiza barata en un sector en auge. La compañía está ganando contratos, como el de mantenimiento del centro de ciencias de Ontario, que supone 30 años de actividad, y puja por varios tramos de autopistas en EEUU que reforzarían su negocio. A la vez, están desinvirtiendo en aparcamientos en España. A su favor tiene la reducción de los costes financieros, con la refinanciación de su deuda, que mejorará su beneficio, dicen en Singular Bank.

IAG

La aerolínea se disparó en Bolsa en el segundo trimestre un 39% y a pesar d todo cotiza a niveles atractivos para cerca del 90% de las firmas de inversión, incluso teniendo en cuenta el repunte del crudo de ayer. CaixaBank es de las firmas más optimistas y le fija el precio objetivo en 7,27 euros, más del 34,6% por encima de su cotización. Ha sido capaz de aguantar bien pese a los envites de crisis como el Covid y el incremento de los precios del combustible por los conflictos, lo que ha hecho que otros competidores no resistan. "El entorno actual propiciará la consolidación del mercado de aquellos jugadores más pequeños lo que ayudará a que IAG pueda salir reforzada. Esto le permitirá ganar poder de fijación de precios que redundaría en una mejora de márgenes a largo plazo", explican en Banco Sabadell. Añade que tiene margen de mejora siempre que vaya cumpliendo el plan de transformación de British Airways y que las perspectivas de demanda no se deterioren. Al cierre del primer trimestre la demanda se mantenía sólida con los ingresos por pasajero al alza y con los aviones más llenos. La recompra de acciones y un balance saneado refuerzan su capacidad para generar valor, apunta eToro.

Argenx, Deutsche Telekom y EssilorLuxottica, en Europa

C. Rosique. MadridLa biotecnológica Argenx, Deutsche Telekom y el fabricante de lentes EssilorLuxottica lideran el ránking de más recomendados del Euro Stoxx 50.

Argenx, que cotiza en Euronext y tiene una capitalización bursátil de más de 47.500 millones, está cerca de máximos y mantiene el 100% de consejos de compra entre los analistas. Desarrolla anticuerpos para terapias para el tratamiento de enfermedades graves y cáncer y ha subido cerca del 6% este año. Tiene un potencial de revalorización del 21,6%, según el consenso de Bloomberg, hasta los 923 euros por acción, pero BNP Paribas y Kempen le dan recorrido por encima de los 1.000 euros. Los analistas confían en el potencial de crecimiento de su fármaco Vyvgart. Destacan la fortaleza de su cartera de productos y esperan que siga ampliando su liderazgo en enfermedades autoinmunes en los próximos años.

Deutsche Telekom es otra compra clara para los expertos. Fijan su precio objetivo un 39,4% por encima de su cotización, hasta los 37,18 euros, de media. La empresa alemana se ha quedado rezagada tras los rumores de una fusión con su participada americana T-Mobile, pero los analistas de BofA consideran que una posible relación de canje podría favorecer a Deutsche Telekom, con una política de dividendos más clara y atractiva.

También ofrece un potencial de subida la empresa de lentes EssilorLuxottica, que puede escalar un 50%, hasta los 258,43 euros, que es la valoración media de los analistas. Combina crecimiento estructural impulsado por el envejecimiento de la población y una posición competitiva difícil de igualar gracias a marcas como Ray-Ban, Oakley y Varilux.

Las carteras 25/25/25/25 rozan sus mejores resultados del sigloPayden & Rygel cree que es un momento único para la renta fijaAndrés Stumpf recibe el premio de la APIE al mejor periodista joven Comentar ÚLTIMA HORA