- E. UTRERA

- La banca reordena la oferta de hipotecas y reduce el impulso al tipo fijo

- La banca sube las hipotecas fijas, pero mantiene precios del 2% para los mejores clientes

El volumen de hipotecas pendiente de amortización se dispara por la combinación de la voracidad de la demanda y por la agresiva oferta de las entidades financieras.

Ni la subida del precio de los préstamos para vivienda en el arranque del último trimestre del año, ni la del euribor a 12 meses, frenan la imparable marcha ascendente del saldo vivo hipotecario de la banca española.

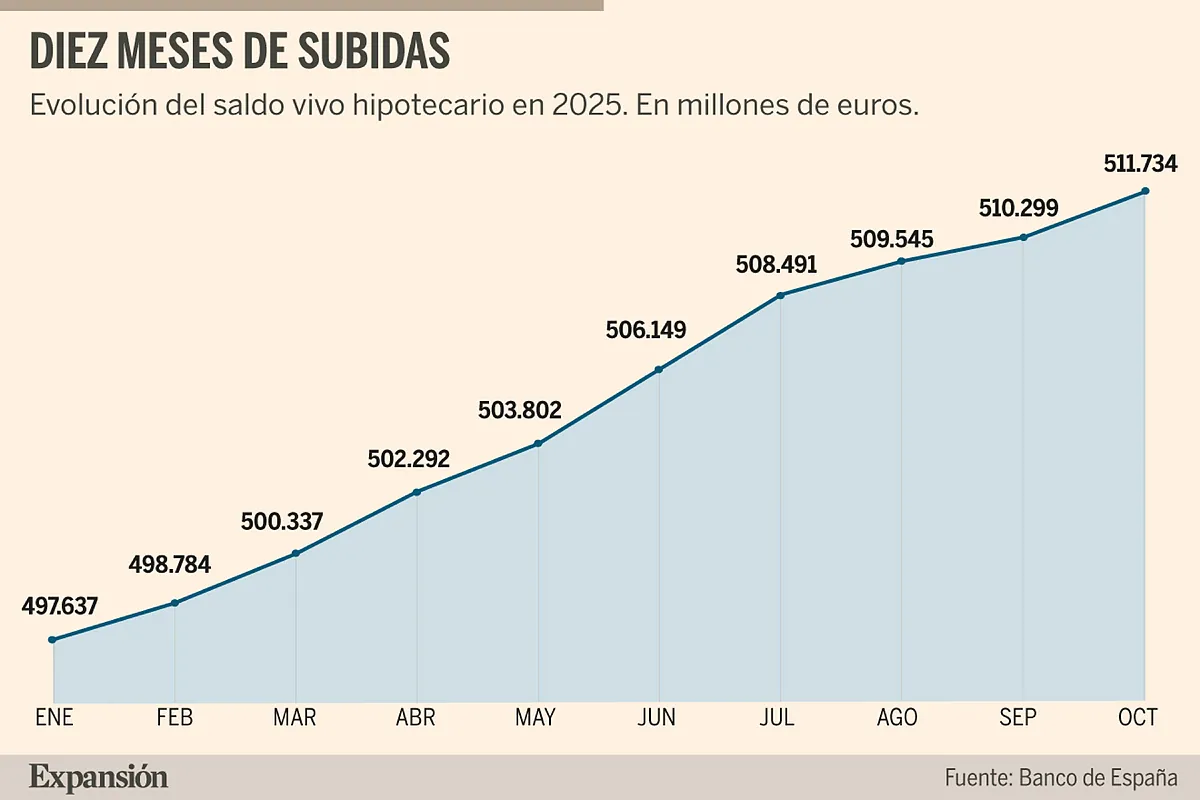

Según los últimos datos oficiales del Banco de España, el volumen de las operaciones que generan intereses para la banca se disparó en octubre hasta los 511.734 millones de euros, después del décimo avance mensual consecutivo. Continúa por lo tanto en subida libre.

Al cierre del décimo mes del año, el registro supera los 511.346 millones del final del ejercicio 2021, lo que supone que el saldo vivo ha escalado hasta los niveles más altos de la década. El próximo objetivo para batir son los 513.752 millones de euros del año 2018. Una meta muy a tiro si se mantiene el actual ritmo de crecimiento.

En los diez primeros meses de 2025, el saldo vivo ha crecido en 14.520 millones de euros, a una velocidad muy superior al alza de 2.228 millones de todo el año pasado, cuando el importe pendiente de amortización de las hipotecas puso fin a dos ejercicios (2022 y 2023) consecutivos de caídas. Dos años en los que el saldo vivo cerró por debajo de los 500.000 millones de euros en un escenario de subidas continuas de los tipos de interés en la zona euro.

Demanda disparada

Ahora, la fuerte subida en marcha se explica, sobre todo, por la enorme fortaleza de la demanda de financiación para la compra de vivienda. El extraordinario volumen de peticiones está siendo correspondido por el sector financiero, que lleva todo el año pisando el acelerador en concesión. En octubre, el volumen de nuevas operaciones hipotecarias alcanzó los 7.071 millones de euros, la cifra mensual más alta desde julio.

Según el Banco de España, en los diez primeros meses del año los bancos han prestado 67.506 millones de euros, casi igualando los 67.951 millones de euros concedidos en todo 2024. Con la progresión actual, las entidades prestarían a final del año algo más de 81.000 millones de euros. Es decir, el nivel más alto desde 2009.

Esta hiperactividad en la concesión está mucho más que compensando las amortizaciones totales o parciales de préstamos hipotecarios por parte de las familias.

Un proceso que se está desarrollando en un escenario todavía favorable para los hipotecados a tipo variable con revisión anual, que ven como la letra mensual sigue bajando mes a mes, aunque cada mes esa diferencia a su favor se reduce.

Al ritmo actual de subida del euribor, que acumula cuatro meses consecutivos de avances y apunta a un quinto tras situarse ya a las puertas del 2,3% en tipo diario, todas las hipotecas se encarecerán (ya lo hacen las que se actualizan cada seis meses) a partir de la próxima primavera. En ese momento podría empezar a crecer el volumen de amortizaciones.

Precios al alza

El otro factor que puede incidir a corto plazo es el encarecimiento del precio de las hipotecas, que está siendo más visible en el segmento de las hipotecas fijas, que han sido las grandes estrellas de la oferta comercial del sector.

El tramo final de octubre y el pasado mes de noviembre trajeron cambios significativos en la oferta hipotecaria de grandes entidades como Bankinter, Unicaja, Banco Santander, BBVA y Banca March, al elevar el precio oficial de los préstamos a tipo fijo, que se encontraban entre los más competitivos del mercado español.

El resultado es que, en estos momentos, sólo el banco digital de Santander, Openbank, ofrece tipos por debajo del 3% a tipo fijo con máxima bonificación (ver cuadro adjunto).

Pero hay una realidad muy distinta en las negociaciones cara a cara con el cliente. Para los de mayor solvencia, hay un amplio número de entidades que sigue ofreciendo préstamos fijos al 2% y, en casos muy extremos, incluso por debajo.

Según fuentes financieras, bancos como CaixaBank, Kutxabank, Abanca, Unicaja o Ibercaja siguen ofreciendo condiciones muy atractivas en este tramo final del año.

Banca March sube el precio de la mejor hipoteca a tipo fijoEl Banco de España ve incompleta la regulación de la hipoteca inversaBankinter celebra su convención de directivos con Felipe González como invitado Comentar ÚLTIMA HORA